- Una de las formas más efectivas de ahorrar en el seguro del coche son las bonificaciones, los descuentos por baja siniestralidad que la gran mayoría de las aseguradoras ofrecen a los buenos conductores.

- Desgraciadamente, estos descuentos, que varían de una aseguradora a otra, no resultan todo lo transparentes que deberían.

- De hecho, una encuesta realizada a los usuarios de acierto.com revela que el 85,2% de sus usuarios no tienen la más mínima idea que cómo funciona el sistema de bonificaciones de su seguro de coche.

El sistema de bonificaciones y penalizaciones (bonus-malus) de la mayoría de las aseguradoras está pensado para premiar o castigar a los conductores en función de su historial de siniestros. Un buen conductor, el que no da partes al seguro, es un cliente rentable y por tanto muy interesante para la aseguradora.

Para que este cliente permanezca el máximo tiempo posible en la compañía se le va recompensando con un nivel de descuento cada vez mayor en la prima de su seguro siempre y cuando continúe sin generar gastos a la aseguradora. Por el contrario, con este sistema, los conductores más conflictivos son castigados y recibirán un recargo en la prima de su seguro si dan un número determinado de partes al año.

En los casos más extremos, la aseguradora puede decidir no renovar el seguro o imponer al asegurado unos precios muy elevados con la intención de que el cliente en cuestión abandone la aseguradora.

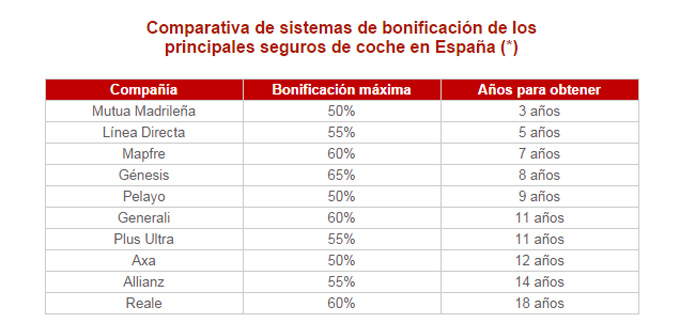

Lo más frecuente es que el máximo de bonificación oscile entre el 50 y el 65% y se puede tardar hasta 18 años en conseguirla dependiendo de la aseguradora…

¿Todos los seguros tienen las mismas bonificaciones?

El sistema de bonificaciones varía de unas entidades a otras, no existe un estándar al respecto, pero lo más frecuente es que el máximo de bonificación oscile entre el 50 y el 65%. Estas bonificaciones se alcanzan al permanecer en la compañía un tiempo determinado: algunas aseguradoras solo exigen 3 años para llegar al máximo de descuento, pero lo más habitual es exigir en torno a una década de fidelidad.

* Para clientes que empiezan desde cero. Datos para seguros a todo riesgo sin franquicia.

Si poco se conoce sobre las bonificaciones, puesto que solo se suele publicitar el máximo de bonificación, menos aún se suelen comunicar las penalizaciones. Cualquier buen conductor puede tener un mal día y protagonizar un incidente en carretera y podría dar al traste con años de espera para conseguir los mejores descuentos. Un buen seguro de coche debe permitir al asegurado un pequeño margen de error, no penalizar determinados daños que no son culpa del asegurado o al menos no recibir un gran recargo por dar un parte.

A la hora de contratar un seguro resulta conveniente informarse sobre qué recargos puede conllevar dar un parte, qué coberturas penalizan y cuáles no, y cuántos niveles se desciende si se da un parte.

!Puedes llevarte las bonificaciones de una compañía a otra, no temas cambiar! 🙂

Una de las grandes ventajas de las bonificaciones es que puedes llevártelas de una compañía a otra. Existe un fichero, el Fichero Histórico del Seguro del Automóvil (SINCO), en el que las aseguradoras comparten las incidencias que han tenido sus clientes, en los que se haya producido un daño a una tercera parte. Gracias a este sistema, los usuarios se pueden cambiar de seguro y la aseguradora receptora del nuevo cliente puede acceder a su historial como asegurado, lo que le permitirá personalizar el precio de acuerdo a su perfil.

Esto permite también llevarse las bonificaciones de una compañía a otra, aunque como no existe un estándar al respecto, es posible que el descuento pueda sufrir modificaciones con el cambio.

En cualquier caso, a la hora de decidir si cambiar de aseguradora, lo importante no es el descuento en si mismo, sino el precio final y el nivel de coberturas que ofrece cada compañía, ya que p.ej. un descuento de un 50% sobre una prima de 600€, evidentemente sale menos a cuenta que un descuento del 40% sobre una prima de 400€. Obviamente, los malos conductores no se podrán deshacer de su mal historial si la aseguradora de destino tiene acceso al fichero SINCO.

En el caso de la la compañía receptora del asegurador no figure en SINCO, como es el caso de Mutua Madrileña, se suele solicitar un certificado de no siniestralidad o una copia de los últimos recibos anuales, para cerciorarse de que el usuario no ha sufrido ninguna penalización por alta siniestralidad.

Fuente: Blog Acierto